ใครที่กำลังที่จะลงทุนในคอนโดเพื่อปล่อยเช่า หรือ กำลังมองหาผู้เช่า อาจมีคำถามที่อยู่ภายในใจว่า ซื้อคอนโดปล่อยเช่า เสียภาษีอะไรบ้าง ? และต้องเสียภาษีแบบไหน วันนี้เรามีคำตอบติดตามต่อกันได้เลย …..

ซื้อคอนโดปล่อยเช่า เสียภาษีอะไรบ้าง ?

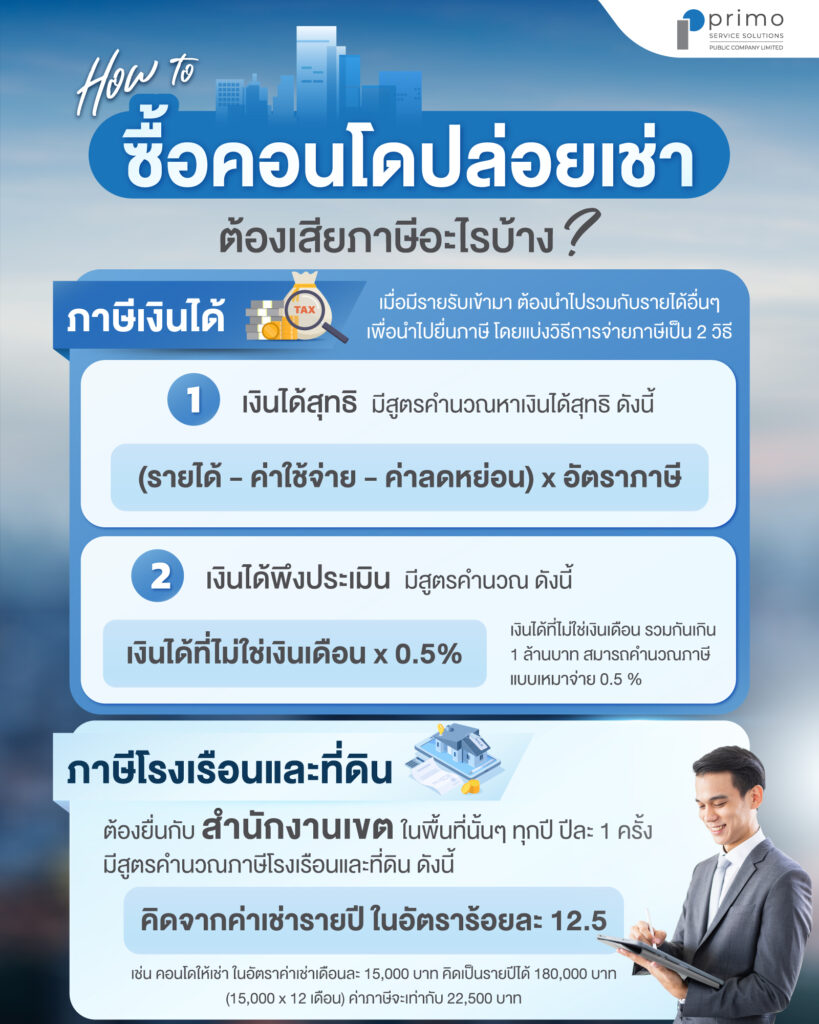

1. ภาษีเงินได้บุคคลธรรมดา

เมื่อมีรายได้จากการปล่อยเช่าคอนโด หรือ อสังหาริมทรัพย์ ต้องนำไปคิดรวมกับเงินได้อื่นๆ เพื่อนำไปยื่นภาษี โดยภาษีเงินได้จากการให้เช่าทรัพย์สินให้ถือเป็นภาษีเงินได้พึงประเมินตามประมวลกฎหมายมาตรา 40

โดยการคำนวณภาษีเงินได้จะแบ่งออกเป็น 2 ลักษณะ ได้แก่

- วิธีเงินได้สุทธิ

วิธีการคำนวณเงินได้สุทธิจะคำนวณจากรายได้ที่ได้รับทั้งหมดแล้วนำมาหักค่าใช้จ่ายและค่าลดหย่อน ดังนี้

(รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษี

ในส่วนของการปล่อยเช่า สามารถหักค่าใช้จ่ายได้ 2 วิธี คือ การหักค่าใช้จ่ายแบบเหมาในอัตรา 30% ของยอดรายได้ และวิธีที่สองคือการหักค่าใช้จ่ายจริง ซึ่งผู้ที่เสียภาษีสามารถเลือกวิธีหักค่าใช้จ่ายเองได้

- วิธีเงินได้พึงประเมิน

หากมีรายได้จากการปล่อยเช่ารวมกับรายได้อื่นที่ไม่ใช่เงินเดือนแล้วเกิน 1 ล้านบาทต่อปี มีหลักการคำนวณดังนี้

รายได้ทั้งหมด x 0.5%

หลังจากได้ผลลัพธ์ทั้งเงินได้สุทธิและเงินได้พึงประเมินแล้ว ให้นำยอดของทั้งสองมาเปรียบเทียบกัน หากยอดไหนมีภาษีที่ต้องจ่ายเยอะกว่าจะต้องยึดจำนวนของยอดนั้นในการชำระค่าภาษี

2. ภาษีที่ดินและสิ่งปลูกสร้าง

เมื่อเป็นเจ้าของอสังหาริมทรัพย์ภาษีอีกหนึ่งประเภทที่จะตามมานั่นก็คือภาษีที่ดินและสิ่งปลูกสร้างหรือชื่อเดิมคือภาษีโรงเรือนและที่ดิน เนื่องจากไม่ใช่บ้านหลังหลักต้องเสียภาษีที่ดินและสิ่งปลูกสร้างสำหรับที่อยู่อาศัยโดยคำนวณจากราคาประเมินทรัพย์สิน นอกจากนี้อาจมีภาษีมูลค่าเพิ่มสำหรับคนที่ปล่อยเช่าเฟอร์นิเจอร์ด้วยเพราะถือว่าเป็นค่าบริการ หากมีรายได้เกิน 1.8 ล้านจะต้องเสียภาษีมูลค่าเพิ่ม

กล่าวคือ กฎหมายกำหนดไว้ว่า ผู้ปล่อยเช่าจะต้องเสียภาษีในอัตรา ร้อยละ 12.5 ต่อปีจากรายได้ แต่ถ้าอยากให้ภาษีโรงเรือนลดลง ผู้ปล่อยเช่าสามารถแยกระหว่างค่าเช่าและค่าเฟอร์นิเจอร์ตั้งแต่ตอนทำสัญญา เพราะภาษีโรงเรือนจะคำนวนเฉพาะส่วนที่เป็นค่าเช่าเท่านั้น แต่โดยส่วนใหญ่ผู้ปล่อยเช่ามักผลักภาระภาษีในส่วนนี้ให้ผู้เช่ารับผิดชอบ ซึ่งก็ขึ้นอยู่กับข้อตกลงที่คุยกันไว้

โดยผู้ปล่อยเช่าจะสามารถขอผ่อนชำระค่าภาษีแบ่งเป็น 3 งวดได้ โดยสามารถยื่นหนังสือแจ้งความจำนงขอผ่อนชำระค่าภาษีต่อพนักงานเก็บภาษีภายใน 30 วันนับตั้งแต่วันถัดจากวันที่ได้รับแจ้งการประเมิน ในกรณีที่วงเงินค่าภาษีที่จะขอผ่อนชำระมีจำนวนเงินค่าภาษีตั้งแต่ 9,000 บาทขึ้นไป

กรณีคอนโดมิเนียมหลังแรก มีชื่อเข้าทะเบียนบ้าน

คอนโดมิเนียมหลังแรก หมายถึง คอนโดมิเนียมหลักที่นำชื่อเข้าในทะเบียนบ้านเรียบร้อยภายในวันที่ 1 มกราคมของปีภาษีนั้นๆ หากคอนโดมิเนียมหลังใดหลังหนึ่งที่ซื้อเป็นหลังแรกจริงในทางปฏิบัติ แต่ไม่มีชื่อในทะเบียนบ้าน กรมที่ดินก็จะนับเป็นคอนโดมิเนียมหลังรอง และต้องเสียภาษีตามหลักคอนโดมิเนียมหลังที่สองเป็นต้นไปแทน

สำหรับคอนโดมิเนียมหลังแรกที่มีกรรมสิทธิ์ทั้งที่ดินและสิ่งปลูกสร้าง จะต้องเสียภาษีคอนโดแบบขั้นบันไดตามราคาประเมิน ดังนี้

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินไม่เกิน 50 ล้าน: ยกเว้นภาษี

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินเกิน 50 ล้าน แต่ไม่เกิน 75 ล้าน: เสียภาษีร้อยละ 0.03

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินเกิน 75 ล้าน แต่ไม่เกิน 100 ล้าน: เสียภาษีร้อยละ 0.05

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินเกิน 100 ล้านบาท: เสียภาษีร้อยละ 0.10

กรณีคอนโดมิเนียมหลังแรก มีชื่อเข้าทะเบียนบ้าน ไม่มีที่ดิน

กรณีถัดมาคล้ายกับกรณีแรก คือ มีกรรมสิทธิ์คอนโดมิเนียมหลังแรก และมีชื่ออยู่ในทะเบียนบ้าน แต่เป็นเจ้าของเฉพาะสิ่งปลูกสร้าง ไม่ได้เป็นเจ้าของกรรมสิทธิ์ที่ดิน กรณีนี้จะเสียภาษีคอนโดแบบขั้นบันไดตามราคาประเมิน ดังนี้

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินไม่เกิน 10 ล้าน: ยกเว้นภาษี

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินเกิน 10 ล้าน แต่ไม่เกิน 50 ล้าน: เสียภาษีร้อยละ 0.02

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินเกิน 50 ล้าน แต่ไม่เกิน 75 ล้าน: เสียภาษีร้อยละ 0.03

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินเกิน 75 ล้าน แต่ไม่เกิน 100 ล้าน: เสียภาษีร้อยละ 0.05

- คอนโดมิเนียมหลังแรกที่มีราคาประเมินเกิน 100 ล้านบาท: เสียภาษีร้อยละ 0.10

ผู้ปล่อยเช่าจะต้องดำเนินการเสียภาษีเมื่อไหร่?

โดยทั่วไปแล้วผู้ปล่อยเช่าจะต้องเสียภาษีทั้งหมด 2 ช่วง ดังนี้

1. ภาษีกลางปี (ภ.ง.ด.94)

ค่าเช่าจัดเป็นเงินได้ประเภทที่ 5 ซึ่งถือเป็นรายได้ที่มาจากการปล่อยเช่าทรัพย์สินทุกประเภท ทั้งบ้าน ที่ดิน หรือรถยนต์ รวมถึงการนำทรัพย์สินของคนอื่นมาปล่อยเช่าต่อด้วย เมื่อมีรายได้จากการปล่อยเช่าถึงเกณฑ์ขั้นต่ำ 60,000 บาทในครึ่งปีแรก (มกราคม-มิถุนายน) จะต้องทำเรื่องยื่นภาษีและชำระภาษีภายในเดือนกันยายน หากไม่ปฏิบัติตามข้อกำหนดและเมื่อกรมสรรพากรตรวจพบว่าไม่ชำระภาษีจะมีบทลงโทษเป็นการชำระเงินเพิ่ม 1.5% ต่อเดือนของภาษีที่ค้างจ่าย และโทษปรับอีกไม่เกิน 2,000 บาท

2. ภาษีปลายปี (ภ.ง.ด.90)

ผู้ปล่อยเช่าจะต้องดำเนินการยื่นภาษีประจำปีหรือ ภ.ง.ด.90 ภาษีเงินได้บุคคลธรรมดา ในช่วงต้นปีถัดไปประมาณช่วงเดือน มกราคม-มีนาคม โดยคำนวณจากเงินได้ตลอดทั้งปีและนำภาษีที่จ่ายไปแล้วในช่วงครึ่งปีแรกมาแสดงด้วยว่าเสียภาษีไปเท่าไรเพื่อที่จะหักภาษีที่เสียแล้วออกไปในตอนเสียภาษีปลายปี

ตัวอย่างเช่น หากยื่นภาษีกลางปีไปแล้ว 10,000 บาท เมื่อถึงสิ้นปีพบว่าภาษีที่คำนวณใหม่ได้ 20,000 บาท ก็จ่ายแค่ส่วนต่าง 10,000 บาทเท่านั้น

จะเกิดอะไรขึ้นหากไม่ชำระภาษีที่ดินและคอนโด

หากไม่มีการชำระภาษีที่ดินและคอนโดตามจำนวนที่กรมที่ดินแจ้งไปยังเจ้าของกรรมสิทธิ์ จะมีการส่งหนังสือแจ้งเตือนไปให้ผู้ค้างชำระภาษี และจะต้องเสียค่าปรับตามอัตราที่ กรมที่ดิน กำหนด รวมถึงเสียผลประโยชน์บางข้อ เช่น

- ไม่ชำระตามกำหนดระยะเวลา แต่ชำระก่อนได้หนังสือแจ้งเตือน ปรับ 10%

- ชำระหลังจากมีการส่งหนังสือแจ้งเตือน ในระยะเวลาตามที่หนังสือแจ้งเตือนกำหนด ปรับ 20%

- ชำระหลังจากระยะเวลาที่หนังสือแจ้งเตือนกำหนด ปรับ 40%

- เสียภาษีเพิ่ม 1% ต่อเดือนจากภาษีที่ค้างชำระ

- หากยังค้างชำระอยู่ อาจถูกระงับสิทธ์ในการจดทะเบียนและโอนกรรมสิทธิ์ที่ดิน รวมถึงอาจถูกระงับสิทธิครอบครองที่ดินหรือสิ่งปลูกสร้างนั้นๆ

สามารถอ่านบาทความเพิ่มเติมได้ที่ Primo บทความ